USAID DEC

Relatório sobre o IVA em Moçambique: Análise e Recomendações

O sistema tributário em Moçambique está a afetar negativamente o sector agrícola.

2012 · 3 pages

Sign in to readA free account is required to download.

Abstract

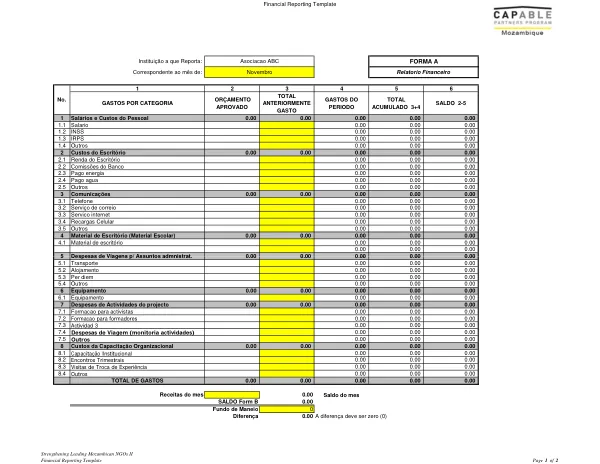

A análise das áreas problemáticas do IVA revelou que a exigência de "despesas documentadas" e a "taxa liberatória" são os dois maiores problemas fiscais que afetam negativamente o sector agrícola. A exigência de "despesas documentadas" é um obstáculo para os pequenos agricultores, pois eles não têm os recursos necessários para documentar suas despesas. A "taxa liberatória" é uma retenção de 20% na fonte aplicada aos contribuintes não registados com receitas provenientes de rendimentos empresariais e individuais, o que aumenta os custos para os pequenos agricultores. A agricultura em Moçambique é protegida através da isenção e da taxa zero de tributação. No entanto, o uso de linguagem não padronizada cria confusão entre aquilo que está isento e aquilo ao qual se aplica a taxa de tributação zero. Esta confusão é agravada pelos fracos serviços ao contribuinte e pelo fraco funcionamento da educação do contribuinte pela Autoridade Tributária. O registo do IVA é exigido a todas as empresas com volume de negócios superior ou igual a 2,5 milhões de MT por ano. Empresas com volume de negócios inferior a esse valor devem ficar isentas do IVA. As empresas devem ser autorizadas a registarem-se voluntariamente para efeitos de IVA. As empresas com volumes de negócios baixos que, no entanto, lidam com comerciantes inscritos nos registos do IVA, podem querer decidir registar-se no IVA, de modo que o IVA pago sobre os consumos possa ser creditado contra o IVA cobrado na produção. O sistema de reembolso do IVA em Moçambique não está a funcionar correctamente. Embora se tenham registado melhorias nos últimos 5 a 6 anos, ainda existem muitas empresas que reclamam terem que esperar meses para os seus reembolsos serem efectivados e que pedidos de reembolso válidos são rotineiramente negados por questões de ordem técnica. Quando o sistema de reembolso do IVA falha, ele torna-se num imposto sobre a produção em vez de um imposto sobre o consumo final. Isto aumenta os custos de produção e cria ineficiências, fazendo com que o sistema tributário influencie indevidamente as decisões de produção. Para resolver esses problemas, são recomendadas várias medidas, incluindo a eliminação do regime de IVA Simplificado, a criação de um modelo que projete os pedidos de reembolso e garanta que fundos suficientes sejam disponibilizados para cobrirem os pedidos legítimos de reembolso do IVA, a publicação de relatórios mensais sobre os pedidos e as aprovações de reembolso do IVA, a permissão para que as empresas com créditos de IVA em excesso os usem para compensar outros impostos já incorridos, e a adoção de um sistema selectivo baseado no risco para a auditoria de pedidos de reembolso do IVA.